EN

EN

Príklad výpočtu odvodov na sociálne poistenie zamestnanca – poberateľa starobného dôchodku, ktorý pracuje na dohodu o vykonaní práce s nepravidelným príjmom

Príjmy z dohôd o prácach vykonávaných mimo pracovného pomeru sa podľa spôsobu ich vyplácania môžu považovať za pravidelné alebo za nepravidelné príjmy. Ak sa zamestnancovi na dohodu o prácach vykonávaných mimo pracovného pomeru nevypláca odmena každý mesiac, ide o nepravidelný príjem.

Za nepravidelný príjem sa považuje príjem:

- z každej dohody uzavretej na obdobie jedného kalendárneho mesiaca a kratšie obdobie, napríklad na obdobie od 15. do 30. mája 2016,

- ak je v texte dohody uvedené, že odmena sa vyplatí až po vykonaní dojednanej úlohy, tzn. jednorazovo, niekedy aj za niekoľko mesiacov,

- ak je v texte dohody uvedené, že odmena sa vyplatí napríklad raz za dva mesiace, raz za štvrťrok, raz za polrok a podobne.

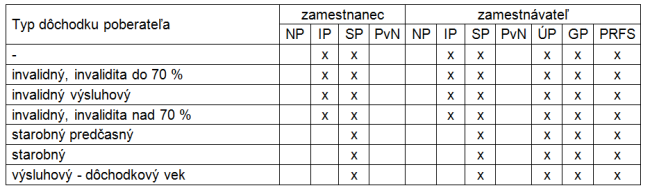

Na dohody s nepravidelným príjmom sa vzťahujú výnimky z platenia odvodov na sociálne poistenie podľa tabuľky. Výnimku tvorí dohoda o brigádnickej práci študenta, na ktorej si študent uplatní výnimku z platenia odvodov. Z takejto dohody sa pri dodržaní podmienky príjmu (dnes 200 € za mesiac) platia len odvody na úrazové a garančné poistenie.

U dohôd s nepravidelným príjmom sa počas trvania dohody odvody nepočítajú a ani nevykazujú. Vypočítajú sa až v poslednom mesiaci, kedy dohoda končí.

Ak dohoda trvala niekoľko mesiacov, výpočet odvodov sa vykoná nasledovne:

- 1. Vypočíta sa pomerná časť príjmov vstupujúcich do vymeriavacieho základu pripadajúca na jeden mesiac trvania dohody.

- 2. Táto pomerná časť príjmu sa porovná s alikvotnou časťou maximálneho vymeriavacieho základu pripadajúceho na počet dní poistenia (okrem úrazového poistenia).

- 3. Podľa toho, ktorá suma je nižšia, tá sa zapíše ako vymeriavací základ, z ktorého sa následne vypočíta suma poistného.

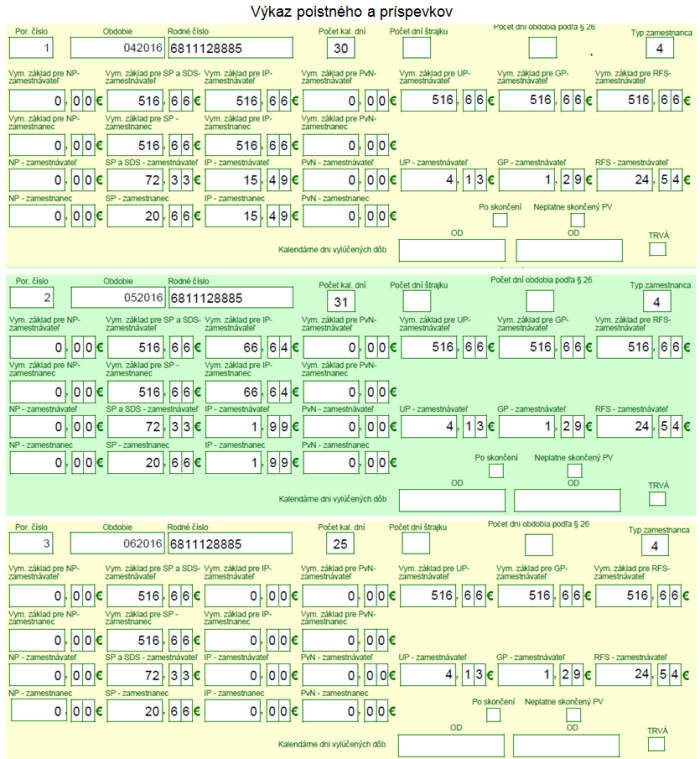

Príklad: Zamestnanec má uzatvorenú dohodu na nepravidelný príjem od 01.04.2016 do 25.06.2016.Zamestnanec je poberateľom starobného dôchodku od 5.5.2016.

Postup výpočtu

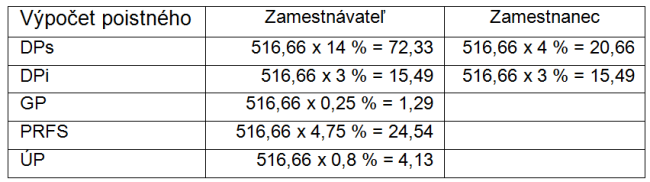

Zamestnanec mal príjem počas trvania dohody: 500 (apríl) + 400 (máj) +650 (jún) = 1550

Príjem sa rozpočíta na 3 mesiace trvania dohody: 1550:3=516,66

Z dohody na nepravidelný príjem sa platia odvody na starobné, invalidné, garančné, úrazové poistenie a odvody do rezervného fondu solidarity. Ak je zamestnanec poberateľom starobného dôchodku, neplatí ani odvody na invalidné poistenie.

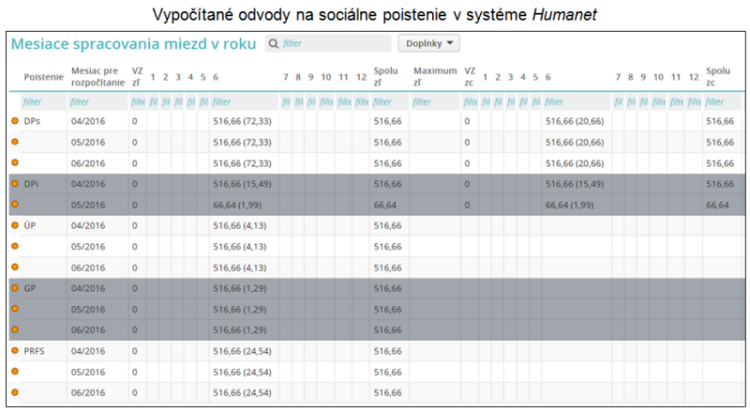

V našom príklade sa v apríli 2016 počítajú odvody na starobné, invalidné, garančné, úrazové poistenie a odvody do rezervného fondu solidarity z vymeriavacieho základu 516,66 €, čo vzhľadom na počet dní poistenia 30 nepresahuje maximálny vymeriavací základ.

Od 5.5.2014 je zamestnanec poberateľom starobného dôchodku, t.j. na invalidné poistenie sa poistné platí len za 4 dni. Výpočet pomernej časti vymeriavacieho základu na invalidné poistenie:

- 1. Vymeriavací základ pripadajúci na 1 deň poistenia 516,66:31=16,66 (zaokrúhlené na 0,01 nadol),

- 2. Vymeriavací základ pripadajúci na 4 dni poistenia 16,66*4=66,64.

V máji 2016 sa odvody na invalidné poistenie budú počítať z vymeriavacieho základu 66,64 €. Do ostatných fondov sa odvody vypočítajú z vymeriavacieho základu 516,66 €.

V júni 2016 sa odvody na invalidné poistenie už nevypočítajú. Do ostatných fondov sa odvody vypočítajú z vymeriavacieho základu 516,66 €.

Nulový výkaz na sociálne poistenie z dohody na nepravidelný príjem

V prípade, že počas celého trvania dohody o prácach vykonávaných mimo pracovného pomeru na nepravidelný príjem nedošlo k vyplateniu žiadnej odmeny, na základe usmernenia Sociálnej poisťovne je potrebné odovzdať tzv. nulový výkaz poistného a príspevkov.