EN

EN

Viete si vypočítať daň zo mzdy?

Mesačne zamestnávateľ vypočíta v mzde zo sumy zdaniteľnej mzdy preddavok na daň. Ako si správnosť vypočítanej sumy dane overiť?

Príjem zo závislej činnosti

Zamestnancovi sa vypláca a teda zdaňuje príjem zo závislej činnosti (§ 5 Zákona o dani z príjmov, ďalej len ZDP). Príjmom zo závislej činnosti zamestnanca je príjem zo súčasného alebo z predchádzajúceho pracovnoprávneho vzťahu, služobného pomeru, štátnozamestnaneckého pomeru a príjem z prostriedkov sociálneho fondu. Príjmom zamestnanca sú aj ďalšie plnenia zamestnávateľa, ako napr. suma vo výške 1 % zo vstupnej ceny vozidla poskytnutého zamestnávateľom na používanie na služobné a súkromné účely, alebo cena a výhra prijatá zamestnancom, ktorý sa zúčastnil súťaže vyhlásenej svojím zamestnávateľom.

Príjem, ktorý nie je predmetom dane a príjem od dane oslobodený

Nie všetko, čo zamestnávateľ zamestnancovi v mzde vyplatí, vstupuje do zdaniteľného príjmu. Niektoré príjmy nie sú predmetom dane, napr. cestovná náhrada poskytovaná v súvislosti s výkonom závislej činnosti, nepeňažné plnenie vo výške hodnoty poskytovaných osobných ochranných pracovných prostriedkov, náhrada za používanie vlastného náradia a ďalšie podľa § 5 ods. 5 ZDP. Niektoré príjmy sú od dane oslobodené, napr. hodnota stravy poskytovanej zamestnávateľom zamestnancovi na spotrebu na pracovisku, finančný príspevok na stravovanie poskytovaný zamestnancovi na základe lekárskeho potvrdenia od špecializovaného lekára, poistné na zdravotné a sociálne poistenie, ktoré je povinný platiť zamestnávateľ, náhrada príjmu a príplatok k náhrade príjmu pri dočasnej pracovnej neschopnosti, sociálna výpomoc z dôvodu úmrtia blízkej osoby žijúcej v domácnosti zamestnanca v úhrnnej výške 2000 eur za zdaňovacie obdobie, ceny a výhry neprevyšujúce sumu 350 eur a ďalšie podľa § 5 ods. 7 a § 9 ods. 2 ZDP.

Zdaniteľný príjem

Daň zamestnanca sa počíta zo zdaniteľného príjmu, čo sú všetky tie príjmy, ktoré sú príjmom zo závislej činnosti, sú predmetom dane a nie sú od dane oslobodené.

Zdaniteľná mzda

Zdaniteľnou mzdou je úhrn zdaniteľných príjmov zo závislej činnosti zúčtovaných a vyplatených zamestnancovi za kalendárny mesiac znížený o sumy zrazené na poistné a príspevky, ktoré je povinný platiť zamestnanec, a o 1/12 ročnej sumy nezdaniteľnej časti základu dane na daňovníka (§ 35 ods. 1 ZDP). Pre rok 2018 sa vo výpočte mzdy použije mesačná suma nezdaniteľnej časti základu dane na daňovníka 319,17 eura.

Preddavok na daň zo zdaniteľnej mzdy

Preddavok na daň zo zdaniteľnej mzdy je 19 % z tej časti zdaniteľnej mzdy, ktorá nepresiahne 1/12 sumy 176,8-násobku platného životného minima vrátane a 25 % z tej časti zdaniteľnej mzdy, ktorá presiahne 1/12 sumy 176,8-násobku platného životného minima. Pre rok 2018 sa 19% daň počíta z tej časti zdaniteľnej mzdy, ktorá nepresiahne sumu 2939,01 eura vrátane. Z časti zdaniteľnej mzdy, ktorá presiahne sumu 2939,01 eura sa vypočíta 25% daň.

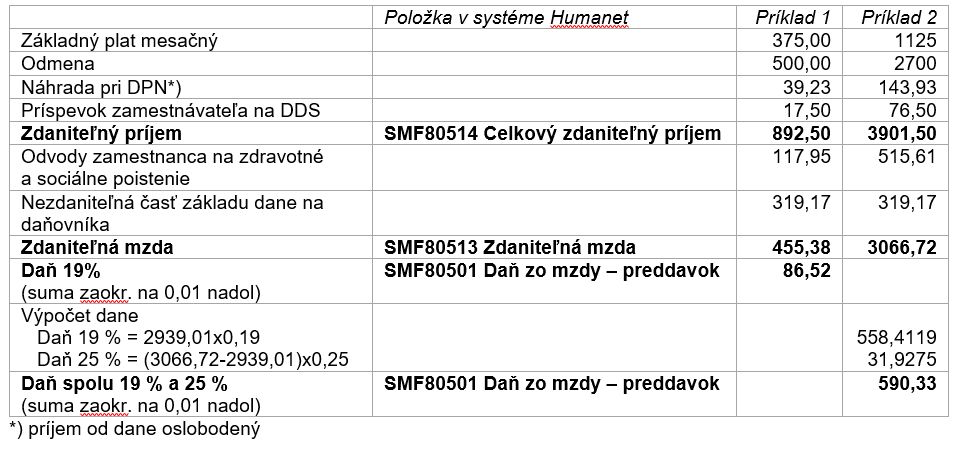

Príklad výpočtu dane

Zamestnancovi boli v mesiaci vyplatené tieto plnenia: základný plat mesačný, odmena, náhrada pri DPN a príspevok zamestnávateľa na DDS.