EN

EN

Často počujete v súvislosti s výpočtom mzdy výrazy ako minimálny mzdový nárok, hrubý príjem alebo čistá mzda a neviete čo presne znamenajú? V malom seriáli príspevkov na tému základné pojmy v mzdovom účtovníctve budú niektoré výrazy vysvetlené.

Mzda

Peňažné plnenie alebo plnenie peňažnej hodnoty (naturálna mzda) poskytované zamestnávateľom zamestnancovi za prácu. Za mzdu sa nepovažuje: náhrada mzdy, odstupné, odchodné, cestovné náhrady vrátane nenárokových cestovných náhrad, príspevky zo sociálneho fondu, príspevky na doplnkové dôchodkové sporenie, príspevky na životné poistenie zamestnanca, výnosy z kapitálových podielov (akcií) alebo obligácií, daňový bonus, náhrada príjmu pri dočasnej pracovnej neschopnosti zamestnanca, doplatky k nemocenským dávkam, náhrada za pracovnú pohotovosť, peňažná náhrada podľa § 83a ods. 4 Zákonníka práce (ďalej len ZP) a iné plnenie poskytované zamestnancovi v súvislosti so zamestnaním podľa ZP, osobitných predpisov, kolektívnej zmluvy alebo pracovnej zmluvy, ktoré nemá charakter mzdy. Za mzdu sa tiež nepovažuje ďalšie plnenie poskytované zamestnávateľom zamestnancovi zo zisku po zdanení (§ 118 ods. 4 ZP).

Ako mzda sa posudzuje plnenie, poskytované zamestnávateľom zamestnancovi za prácu pri príležitosti jeho pracovného výročia alebo životného výročia, ak sa neposkytuje zo zisku po zdanení alebo zo sociálneho fondu (§ 118 ods. 3 ZP).

Ako mzda posudzuje aj peňažné plnenie, ktoré môže zamestnávateľ poskytnúť zamestnancovi za prácu pri príležitosti obdobia letných dovoleniek a vianočných sviatkov (§ 118 ods. 4 ZP).

Minimálna mzda

Podľa § 119 ods. 1 ZP mzda nesmie byť nižšia ako minimálna mzda ustanovená osobitným predpisom, ktorým je Zákon č. 663/2007 o minimálnej mzde. Inštitút minimálnej mzdy zabezpečuje minimálnu úroveň príjmu zamestnanca za vykonanú prácu. Sumu minimálnej mzdy pre zamestnanca odmeňovaného mesačnou mzdou a sumu minimálnej mzdy za každú hodinu odpracovanú zamestnancom ustanoví na príslušný kalendárny rok vláda Slovenskej republiky nariadením vlády. Nariadením vlády SR č. 300/2018 bola s platnosťou od 1.1.2019 ustanovená suma minimálnej mesačnej mzdy na 520,00 € a suma minimálnej hodinovej mzdy na 2,989 €. Začiatkom októbra bolo zverejnené nariadenie vlády SR č. 324/2019, ktorým sa s platnosťou od 1.1.2020 ustanovuje suma minimálnej mesačnej mzdy na 580,00 € a suma minimálnej hodinovej mzdy na 3,333 €.

Podľa § 223 ods. 2 ZP sa aj na dohody o prácach vykonávaných mimo pracovného pomeru vzťahujú ustanovenia o minimálnej mzde. U dohodárov sa doplatky do minimálnej mzdy vypočítavajú ako u hodinovo odmeňovaného zamestnanca.

Príklad:

Dohodnutá mesačná odmena z dohody je 200 €. Počet odpracovaných hodín podľa evidencie je 100 hodín.

Minimálna mzda platná od 1.1.2019 pre hodinovo odmeňovaného zamestnanca: 100 x 2,989 = 298,9.

Doplatok do minimálnej mzdy u dohody: 298,9 – 200 = 98,9.

Stupeň náročnosti práce

Je vyjadrením náročnosti vykonávaných prác, miery fyzickej a psychickej námahy a miery zodpovednosti za výsledky práce a vykonané rozhodnutia pre jednotlivé pracovné miesta. V Prílohe 1 Zákonníka práce Charakteristika stupňov náročnosti pracovných miest sú popísané základné črty pracovného miesta. V prípade, že odmeňovanie u zamestnávateľa nie je dohodnuté v kolektívnej zmluve, je zamestnávateľ povinný priradiť každému pracovnému miestu stupeň náročnosti práce, najlepšie ako súčasť pracovnej zmluvy v časti o mzdových podmienkach. Ak zamestnanec vykonáva práce rôznej náročnosti, pre zaradenie pracovného miesta do stupňa náročnosti je rozhodujúca náročnosť najzložitejších činností.

Príklad: šofér motorového vozidla musí byť zaradený minimálne do druhého stupňa náročnosti, keďže jeho práca je spojená s hmotnou zodpovednosťou. V prípade, že motorové vozidlo obsahuje aj prídavné technologické zariadenie, napr. žeriav, bager, takýto zamestnanec musí byť zaradený minimálne do tretieho stupňa náročnosti, keďže jeho práca je spojená so zodpovednosťou za zdravie a bezpečnosť iných osôb.

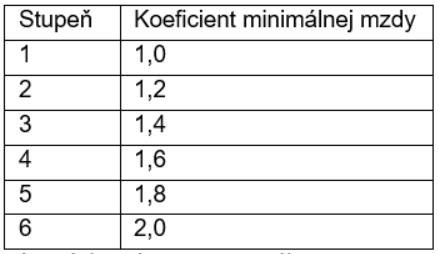

Minimálne mzdové nároky

Zamestnávateľ, u ktorého nie je odmeňovanie zamestnancov dohodnuté v kolektívnej zmluve, je povinný zamestnancovi poskytnúť mzdu najmenej v sume minimálneho mzdového nároku určeného pre stupeň náročnosti práce príslušného pracovného miesta, pričom pre výpočet minimálnych mzdových nárokov sa do mzdy nezahŕňa mzda za neaktívnu časť pracovnej pohotovosti na pracovisku, mzda za prácu nadčas, mzdové zvýhodnenie za prácu vo sviatok, mzdové zvýhodnenie za prácu v sobotu, mzdové zvýhodnenie za prácu v nedeľu, mzdové zvýhodnenie za nočnú prácu a mzdová kompenzácia za sťažený výkon práce. Do počtu odpracovaných hodín sa nezahŕňajú hodiny práce nadčas a čas neaktívnej časti pracovnej pohotovosti na pracovisku. Sadzba minimálneho mzdového nároku pre príslušný stupeň je násobkom hodinovej minimálnej mzdy pri ustanovenom týždennom pracovnom čase 40 hodín alebo minimálnej mzdy v eurách za mesiac, ak ide o zamestnanca odmeňovaného mesačnou mzdou, a koeficienta minimálnej mzdy (§ 120 ZP).

Pre dohody o prácach vykonávaných mimo pracovného pomeru ustanovenia o doplatkoch do minimálneho mzdového nároku podľa stupňa náročnosti neplatia.

Hrubá mzda

Pojem, ktorý nie je definovaný v žiadnom právnom predpise alebo v odbornej literatúre. Je to pojem, ktorý sa používa v oblasti výpočtu miezd, ale na jeho presný obsah nie je jednoznačný názor. Najčastejšie sa pojem hrubá mzda používa pre označenie celkovej sumy plnení zamestnávateľa voči zamestnancovi okrem plnení z mimomzdových prostriedkov a náhrady príjmu pri dočasnej pracovnej neschopnosti.

Hrubý príjem

Podobne ako hrubá mzda je to pojem, na obsah ktorého nie je jednoznačný názor. Najčastejšie sa pojem hrubý príjem používa pre označenie celkovej sumy plnení zamestnávateľa vrátane mimomzdových prostriedkov a náhrady príjmu pri dočasnej pracovnej neschopnosti.

Čistá mzda

Pojem, ktorý nie je definovaný v žiadnom právnom predpise alebo v odbornej literatúre. Je to pojem, ktorý sa odvíja od pojmu hrubá mzda. Je to hrubá mzda po odpočítaní odvodov na zdravotné a sociálne poistenie a daňovej povinnosti zamestnanca.

Čistý príjem

Podobne ako čistá mzda je čistý príjem výsledkom rozdielu hrubého príjmu a odvodových a daňových povinností zamestnanca.