EN

EN

Nielen pracovná zmluva či dohoda o výkone práce mimo pracovného pomeru môže byť základom výkonu práce pre iného. Môže ním byť aj príkazná zmluva. Príkaznú zmluvu upravuje § 724 až § 732 Občianskeho zákonníka. Príkaznou zmluvou sa príkazník zaväzuje, že pre príkazcu obstará nejakú vec alebo vykoná inú činnosť. Obstaranie veci či vykonanie činnosti nie je zákonom bližšie limitované, a preto možno do príkaznej zmluvy zaradiť všetky druhy činností. Z uvedeného vyplýva, že predmetom príkaznej zmluvy môže byť aj výkon určitej činnosti. Tu nastáva problém, pretože aj pracovný pomer a dohody o prácach vykonávaných mimo pracovného pomeru spočívajú vo výkone činnosti.

Závislá činnosť

Pre posúdenie daňového zatriedenia príjmu dosahovaného z činnosti vykonávanej na základe príkaznej zmluvy je potrebné definovať, čo je to vlastne závislá činnosť, respektíve čo závislou činnosťou nie je. Od toho závisí, či sa príjem na základe príkaznej zmluvy bude posudzovať podľa § 6, respektíve § 8 zákona o dani z príjmov, alebo na základe § 5 rovnakého zákona, s čím samozrejme súvisí nielen spôsob zdanenia, ale aj rozsah odvodových povinností.

Za závislú prácu sa v súlade s § 1 ods. 2 Zákonníka práce považuje práca vykonávaná:

- vo vzťahu nadriadenosti zamestnávateľa a podriadenosti zamestnanca,

- osobne zamestnancom pre zamestnávateľa,

- podľa pokynov zamestnávateľa,

- v mene zamestnávateľa,

- v pracovnom čase určenom zamestnávateľom.

Závislá práca môže byť vykonávaná výlučne v pracovnom pomere, v obdobnom pracovnom vzťahu alebo výnimočne za podmienok ustanovených Zákonníkom práce aj v inom pracovnoprávnom vzťahu. Závislá práca nemôže byť vykonávaná v zmluvnom občianskoprávnom vzťahu alebo v zmluvnom obchodnoprávnom vzťahu podľa osobitných predpisov.

Daňové a odvodové povinnosti

Samotná príkazná zmluva môže byť svojou povahou blízka pracovnej zmluve. Na účely zdanenia príjmu je rozhodujúci obsah zmluvy a identifikácia činnosti, a nie formálne pomenovanie zmluvy. V praxi môžu nastať nasledovné prípady:

- ak je v príkaznej zmluve dohodnutá činnosť a podmienky vykonávania tejto činnosti tak, že spĺňajú kritériá závislej práce, automaticky sa príjem považuje za príjem zo závislej činnosti podľa § 5 ods. 1 zákona o dani z príjmov, a fyzická osoba, poberajúca tento príjem, sa považuje na účely zdravotného a sociálneho poistenia za zamestnanca. Preto sa na platiteľa odmeny vzťahujú všetky povinnosti zamestnávateľa ako pri zamestnávaní bežného zamestnanca s tým, že zárobková činnosť na základe príkaznej zmluvy nezakladá zamestnávateľovi úrazové poistenie a garančné poistenie;

- ak sú v príkaznej zmluve podmienky vykonávania činnosti dohodnuté tak, že nespĺňajú kritériá závislej práce a činnosť vykonáva fyzická osoba jednorazovo alebo opakovane, na základe živnostenského oprávnenia alebo iného oprávnenia, príjem sa považuje za príjem z podnikania a z inej samostatne zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Platiteľ odmeny takto vyplatený príjem nezdaňuje a ani neodvádza poistné na sociálne a zdravotné poistenie. Pre príjemcu odmeny je tento príjem zdaniteľným príjmom, pričom tento je účasťou základu dane z príjmov z podnikania a inej samostatne zárobkovej činnosti. Príjemca odmeny platí poistné na zdravotné poistenie a sociálne poistenie ako samostatne zárobkovo činná osoba;

- ak sú v príkaznej zmluve podmienky vykonávania činnosti dohodnuté tak, že nespĺňajú kritériá závislej práce a činnosť je vykonaná len jednorazovo, osobou bez živnostenského alebo iného oprávnenia, príjem z takejto príkaznej zmluvy je možné považovať za ostatný príjem podľa § 8 zákona o dani z príjmov. Platiteľ odmeny takto vyplatený príjem nezdaňuje a ani neodvádza poistné na sociálne a zdravotné poistenie. Príjemca odmeny je povinný takýto príjem priznať v daňovom priznaní spolu s ostatnými zdaniteľnými príjmami. Poistné na sociálne poistenie neplatí, a poistné na zdravotné poistenie vyčísli zdravotná poisťovňa v rámci ročného zúčtovania zdravotného poistenia.

Evidencia príkaznej zmluvy v systéme Humanet

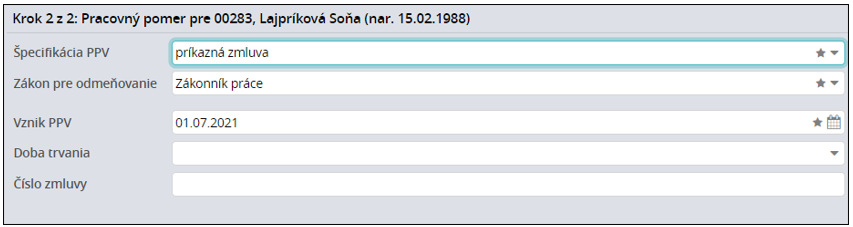

Ak potrebujete evidovať v systéme Humanet príkaznú zmluvu, činnosť z ktorej sa posudzuje ako závislá činnosti, postupujte nasledovne. Pri pridávaní novej evidencie Rola vyberte v políčku Špecifikácia PPV položku príkazná zmluva.

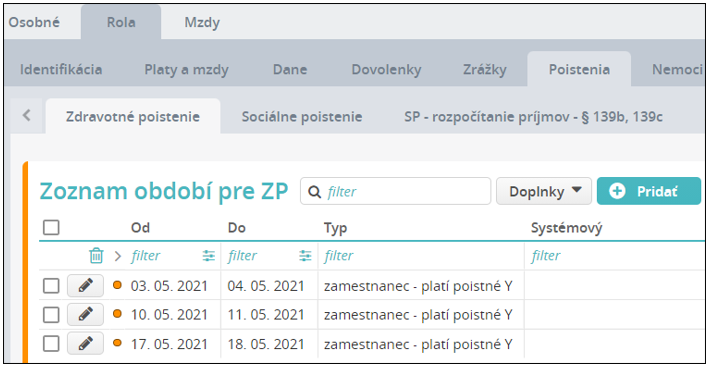

V časti Sociálne poistenie vyberte či ide o pravidelný alebo nepravidelný príjem. Čo sa týka zdravotného poistenia, príkazná zmluva sa posudzuje rovnako ako dohoda o prácach vykonávaných mimo pracovného pomeru, t.j. príjemca odmeny z príkaznej zmluvy sa považuje za zamestnanca len v dňoch, za ktoré poberá príjem zo závislej činnosti.

Ak príkazník pracuje pravidelne od pondelka do piatku, na záložke Rola/ Poistenia/ Zdravotné poistenie sa ponechá položka zamestnanec – platí poistné, ktorá sa na záložku pridá po pridaní evidencie Rola.

Ak príkazník pracuje len niektoré dni v týždni, resp. v mesiaci, v položke na záložke Rola/ Poistenia/ Zdravotné poistenie zmeňte položku na zamestnanec – platí poistné Y. Tento typ poistenia budete pridávať na všetky dni, za ktoré príkazník poberal príjem zo závislej činnosti.

Kvôli zjednodušeniu v časti Pracovné zaradenie vyberte do políčka Pracovný kalendár kalendár Dohoda. Je to kalendár, v ktorom sú všetky dni v mesiaci nastavené ako voľné dni. Počet odpracovaných dní a hodín tak užívateľ zadáva do mzdy ručne, a len v prípade, že tieto údaje potrebuje evidovať.

Keďže ide o príkaznú zmluvu s príjmom zo závislej činnosti, má príkazník rovnako ako zamestnanec nárok na uplatnenie nezdaniteľnej časti základu dane a daňového bonusu. Ak si príkazník jednu z týchto daňových úľav uplatnil vo vyhlásení k dani, údaje zadajte v časti Daň.

Na základe zadaných údajov je možné vygenerovať prihlášku na sociálne a zdravotné poistenie.

Pre vyplatenie odmeny môžete použiť napríklad mzdovú položku SMF40106 Zmluvná odmena. Pri prepočte sa do mzdy sa okrem odmeny vypočíta preddavok dane zo závislej činnosti, preddavok na zdravotné poistenie a poistné do všetkých fondov sociálneho poistenia za zamestnanca aj zamestnávateľa okrem úrazového a garančného.

V systéme Humanet možno evidovať aj príkaznú zmluvu, príjem z ktorej sa nepovažuje za príjem zo závislej činnosti. V takom prípade je potrebné vypnúť jednak výpočet poistného zadaním položky zamestnanec – neplatí poistné na záložkách Rola/ Poistenia/ Zdravotné poistenie a Sociálne poistenie, a jednak výpočet dane zadaním položky nezdanené na záložke Rola/ Dane/ Spôsob zdanenia.