EN

EN

Príklad výpočtu odvodov na sociálne poistenie zamestnanca na dohodu o brigádnickej práci študenta, ktorý si uplatňuje výnimku – 2. časť

V 1. časti článku Príklad výpočtu odvodov na sociálne poistenie zamestnanca na dohodu o brigádnickej práci študenta, ktorý si uplatňuje výnimku sú vysvetlené postupy pri výpočte odvodov pri pravidelnom a nepravidelnom príjme, pri porušení podmienky a spôsob prihlasovania/odhlasovania zamestnanca na dôchodkové poistenie. Článok obsahuje aj 2 príkladu výpočtu odvodov pri pravidelnom príjme.

Tento príspevok obsahuje 2 príklady výpočtu odvodov pri nepravidelnom príjme.

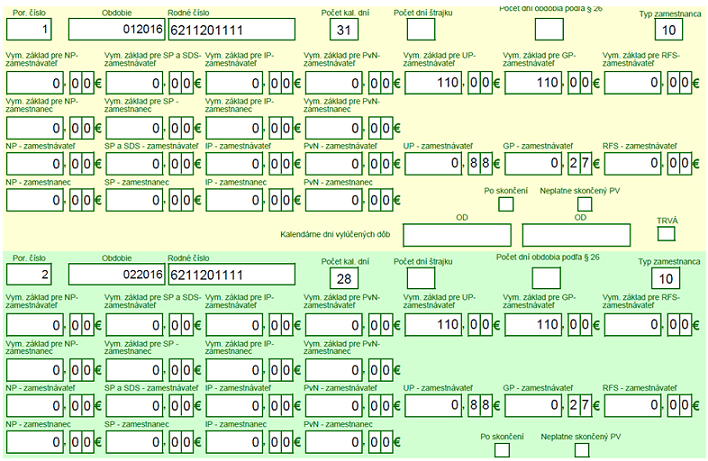

Príklad – DoBPŠ s uplatnenou výnimkou, nepravidelným príjmom, splnil podmienku príjmu

Zamestnanec mal v januári príjem 100 € a vo februári 120 €. Pomerná časť príjmu pripadajúca na mesiac je (100+120) : 2 = 110 €. Hranica príjmu pre uplatnenie výnimky za tieto dva mesiace je 200 €. Zamestnanec v oboch mesiacoch splnil podmienku, platia sa len odvody na úrazové a garančné poistenie z vymeriavacieho základu 110 €.

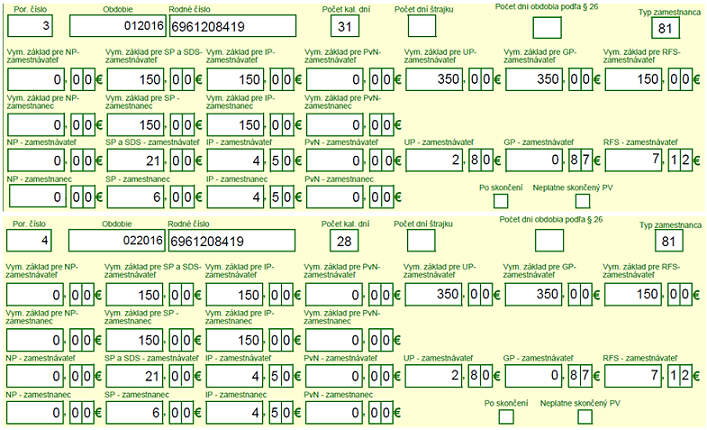

Príklad – DoBPŠ s uplatnenou výnimkou, nepravidelným príjmom, nesplnil podmienku príjmu

Zamestnanec mal v januári príjem 300 € a vo februári 400 €. Pomerná časť príjmu pripadajúca na mesiac je (300+400) : 2 = 350 €. Hranica príjmu pre uplatnenie výnimky za tieto dva mesiace je 200 €. Zamestnanec v oboch mesiacoch nesplnil podmienku, platia sa odvody na dôchodkové poistenie z vymeriavacieho základu 350-200=150 €, a odvody na úrazové a garančné poistenie z vymeriavacieho základu 350 €.