EN

EN

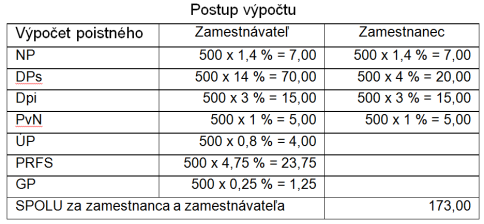

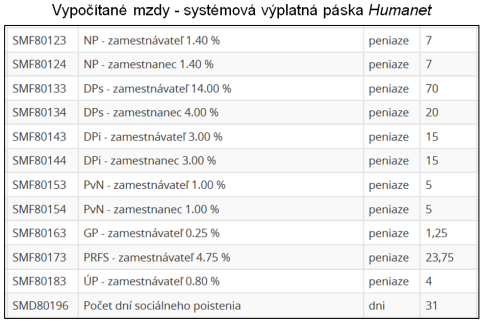

Príklad výpočtu odvodov na sociálne poistenie zamestnanca na pracovný pomer, za ktorého sa platia všetky odvody

Príjmy z pracovného pomeru sa na základe ustanovení Zákonníka práce považujú za pravidelné príjmy. Zamestnanec na pracovný pomer sa teda považuje za zamestnanca s pravidelným príjmom, ktorý je podľa § 4 ods. 1 Zákona o sociálnom poistení poistený do všetkých fondov sociálneho poistenia. Ak takýto zamestnanec nie je poberateľom dôchodku, nemá žiadnu výnimku z platenia odvodov na sociálne poistenie.

Príklad: Zamestnanec mal v mesiaci príjem vstupujúci do vymeriavacieho základu na sociálne poistenie v sume 500 €. Zamestnanec odpracoval celý mesiac. Zamestnanec nemá žiadnu výnimku na platenie poistného, preto platí on aj jeho zamestnávateľ do všetkých fondov sociálneho poistenia.