EN

EN

Rozumiete svojej výplatnej páske?

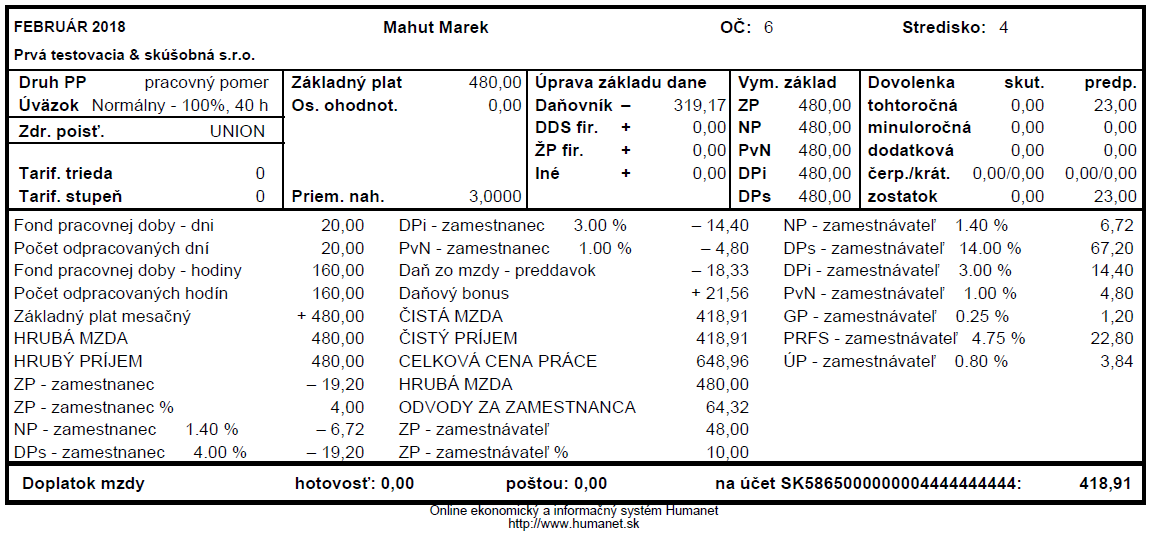

V prvej časti príspevku Rozumiete svojej výplatnej páske? boli vysvetlené skratky výplatnej pásky uvádzané v hlavičke. V tomto príspevku budú vysvetlené ostatné časti výplatnej pásky.

Telo výplatnej pásky obsahuje tzv. mzdové položky vypočítané v konkrétnom mesiaci v mzde zamestnanca. Sú tam položky:

-

hodinové a dňové - počet dní a hodín fondu pracovného času, počet odpracovaných hodín, počet hodín príplatkov, počet hodín mimoevidenčných stavov,

-

ale predovšetkým finančné

- položky vstupujúce do HRUBEJ MZDY ako základný plat, príplatky, osobné ohodnotenie, odmeny,

- položky vstupujúce do HRUBÉHO PRÍJMU ako náhrada príjmu pri dočasnej pracovnej neschopnosti a príspevky zo sociálneho fondu,

- položky vstupujúce do ODVODOV ZA ZAMESTNANCA, t.j. odvody zamestnanca na zdravotné poistenie a do jednotlivých fondov sociálneho poistenia,

- položka pre vypočítanú preddavkovú daň a vyplatený daňový bonus. Výpočet preddavkovej dane je vysvetlený v príspevku Viete si vypočítať daň zo mzdy?. O daňovom bonuse možno povedať, že je kombináciou daňovej úľavy a sociálnej dávky. Ak má zamestnanec vypočítanú preddavkovú daň, a táto je vyššia ako suma daňového bonusu, tak je daňový bonus daňovou úľavou, pretože zamestnanec zaplatí daň nižšiu o sumu daňového bonusu. Ak má zamestnanec vypočítanú nulovú preddavkovú daň (jeho mzda je tak nízka, že po odpočítaní odvod a nezdaniteľnej časti základu dane je základ dane nulový), tak sa mu daňový bonus vyplatí (ak samozrejme splnil ďalšie zákonné podmienky pre jeho uplatnenie).

ČISTÁ MZDA sa vypočíta tak, že sa od HRUBEJ MZDY odpočítajú ODVODY ZA ZAMESTNANCA a daň, a pripočíta sa daňový bonus:

ČISTÝ PRÍJEM sa vypočíta obdobne, od HRUBÉHO PRÍJMU sa odpočítajú ODVODY ZA ZAMESTNANCA a daň, a pripočíta sa daňový bonus.

Ak má zamestnanec ďalšie zrážky, ako napríklad príspevok na doplnkové dôchodkové sporenie, exekúciu, výživné, sporenie a iné, tieto sa uvádzajú vo výplatnej páske až za položkou ČISTÝ PRÍJEM.

CELKOVÁ CENA PRÁCE je údaj, ktorý sa musí vo výplatnej páske uvádzať v zmysle § 130 ods. 5 Zákonníka práce. Podľa tohto ustanovenia celkovú cenu práce tvorí mzda vrátane náhrady mzdy a náhrady za pracovnú pohotovosť a osobitne v členení preddavok poistného na zdravotné poistenie, poistné na nemocenské poistenie, poistné na starobné poistenie, poistné na invalidné poistenie, poistné na poistenie v nezamestnanosti, poistné na garančné poistenie, poistné na úrazové poistenie, poistné do rezervného fondu solidarity a príspevok na starobné dôchodkové sporenie, ktoré platí zamestnávateľ. Zjednodušene povedané, sú to všetky náklady zamestnávateľa spojené so mzdou zamestnanca. Vypočíta sa ako súčet HRUBÉHO PRÍJMU a odvodov zamestnávateľa na zdravotné a sociálne poistenie, ktoré sa tiež uvádzajú v tele výplatnej pásky.

Na konci výplatnej pásky, v tzv. päte, sa uvádza vyplatená suma zamestnancovi (Doplatok mzdy), pričom vo výplatnej páske systému Humanet je táto informácia spresnená o spôsob vyplatenia, t.j. či bola mzda odoslaná poštovou poukážkou (poštou), vyplatená v hotovosti (hotovosť), alebo poukázaná na bankový účet zamestnanca (na účet). Ak zamestnanec nemá ďalšie zrážky (exekúciu, výživné, sporenie a pod.), DOPLATOK MZDY je rovný sume ČISTÉHO PRÍJMU.

A na záver už len jedno konštatovanie. Zamestnanec pracujúci za minimálnu mzdu 480 eur zaplatí zo svojej mzdy 64,32 eur na odvodoch, a ak by si neuplatňoval daňový bonus, zaplatí ďalších 18,33 eura na dani. Takže mu zostane 397,35 eura. Zamestnávateľ okrem hrubej mzdy 480 eur musí zaplatiť na odvodoch ďalších 168,96 eura, čo je spolu 648,96 eura. To znamená, že na to, aby zamestnávateľ mohol zaplatiť zamestnancovi na výplatu 397,35 eura, musí na to vynaložiť 648,96 eura.

Martina Lapšová

27.4.2018